Образование, учебная литература / ВУЗовская литература / Менеджмент. Управление. Делопроизводство / Учебники: основные

Оценка и управление риском. Учебник для вузов

Колбин Вячеслав Викторович, Ледовская Вероника Александровна

Код товара: 4698692

(0 оценок)Оценить

ОтзывНаписать отзыв

ВопросЗадать вопрос

1 / 3

1 / 3

'%3e%3crect%20width='40'%20height='40'%20rx='1.33333'%20fill='%235B2599'/%3e%3cpath%20d='M11.6667%2014.537L5.77778%2021.2037L13.2222%2025.8704L25.1111%2025.3148L24.5556%2016.6482L20.6667%2014.537H11.6667Z'%20fill='white'/%3e%3cpath%20d='M17%2016.3149L14.3333%209.87042L18.4444%203.64819L31%206.20375L35.2222%2023.6482L21.4444%2038.426L14.1111%2025.0926L23.3333%2025.8704L24.1111%2014.7593L17%2016.3149Z'%20fill='%2365D0DD'%20stroke='%2365D0DD'%20stroke-width='0.222222'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M16.3702%200.549052C10.9656%201.12198%206.10232%204.0939%203.0359%208.69756C1.67884%2010.7349%200.821097%2012.8096%200.301173%2015.3115C0.0501214%2016.5203%200.00690573%2017.0127%200.000445654%2018.7392C-0.00746236%2020.8657%200.0863201%2021.6614%200.56793%2023.5556C1.44728%2027.0136%202.61789%2028.8896%208.1251%2035.6671C12.6346%2041.2167%2014.4445%2043.8483%2016.2657%2047.5032C17.8764%2050.7355%2018.8331%2053.7366%2019.4241%2057.4102L19.5547%2058.2222H19.9851C20.3966%2058.2222%2020.4184%2058.2036%2020.4814%2057.8022C21.556%2050.9486%2023.9992%2045.6599%2029.161%2039.0128C29.5916%2038.4583%2030.8265%2036.921%2031.9051%2035.5965C34.231%2032.7405%2036.5804%2029.669%2037.2227%2028.6446C40.5423%2023.3494%2040.9125%2016.5623%2038.1907%2010.8986C35.4085%205.10925%2029.9531%201.26568%2023.4886%200.540203C22.3134%200.408257%2017.643%200.414081%2016.3702%200.549052ZM24.6383%208.06505C25.4205%208.53011%2026.7108%209.79659%2027.2974%2010.6746C28.443%2012.3898%2029.2639%2014.5619%2029.7377%2017.1315C30.0068%2018.5908%2030.0653%2022.0425%2029.849%2023.6895C29.3587%2027.4207%2028.0784%2030.4471%2026.1617%2032.4052C24.9507%2033.6423%2024.2814%2033.9726%2022.9874%2033.9718C22.1684%2033.9713%2021.9514%2033.9273%2021.3793%2033.6452C20.1944%2033.0613%2018.7227%2031.3826%2017.8364%2029.6041C17.5036%2028.9364%2016.8052%2027.0647%2016.6975%2026.5518L16.621%2026.1878H17.286C17.9195%2026.1878%2017.9547%2026.2025%2018.0249%2026.4958C18.0655%2026.6652%2018.3166%2027.2575%2018.583%2027.8119C19.5493%2029.8237%2021.025%2030.9905%2022.4396%2030.8615C26.4284%2030.4978%2028.7121%2022.0424%2026.591%2015.491C25.9102%2013.3885%2024.7427%2011.7574%2023.4926%2011.1626C22.7107%2010.7907%2022.0678%2010.7524%2021.253%2011.029C20.4928%2011.2872%2019.2796%2012.524%2018.7165%2013.6148L18.2973%2014.4269H17.623H16.9487L17.0233%2014.1189C17.1613%2013.5493%2017.8502%2012.0467%2018.3883%2011.1416C19.3043%209.6008%2021.0802%207.97152%2022.1488%207.69161C22.3344%207.643%2022.8307%207.62407%2023.2516%207.6495C23.8673%207.68657%2024.1386%207.768%2024.6383%208.06505ZM22.2077%2020.7026V24.4022L20.7319%2024.3709L19.2561%2024.3397L19.2263%2021.6235L19.1964%2018.9072H16.4913H13.7862L13.6483%2019.7325C13.4881%2020.6919%2012.9405%2021.8984%2012.3618%2022.5675C11.496%2023.5685%209.99273%2024.3148%208.53576%2024.4669L7.83963%2024.5396V23.1374V21.7352L8.4344%2021.6856C10.026%2021.5529%2010.6998%2020.5141%2010.9087%2017.8712L10.9773%2017.0031H16.5925H22.2077V20.7026Z'%20fill='%235B2599'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_965_57'%3e%3crect%20width='40'%20height='40'%20rx='1.33333'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

Издательство:

Год издания:

2023 г.

Может быть отгружен товар указанного или более позднего года

Серия:

Описание

Характеристики

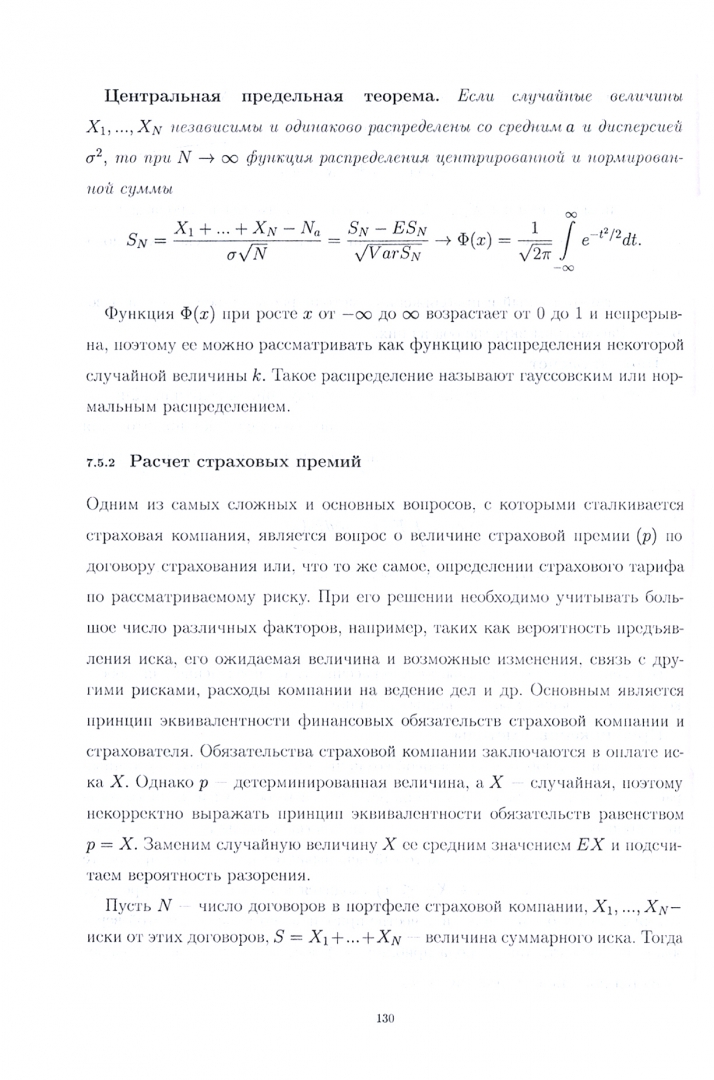

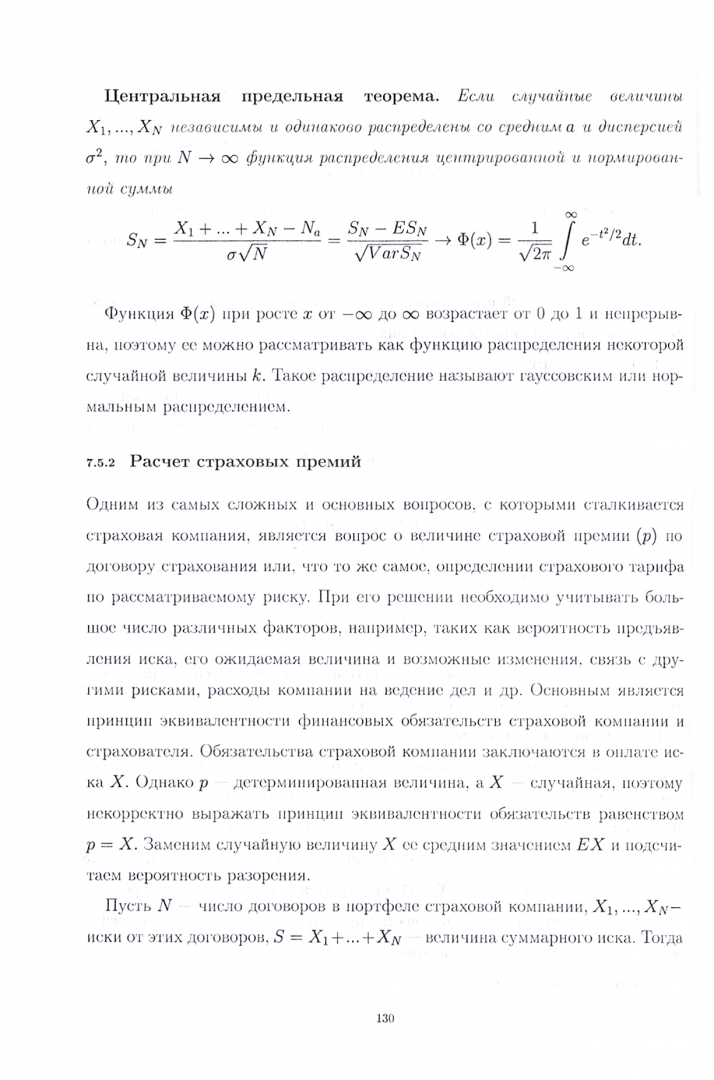

Вводятся понятия степеней, мер и порогов рисков, обсуждается проблема описания предпочтений на множестве вероятностных распределений, исследуется проблема интенсивности предпочтений. Рассматриваются страховые портфели, определяется цена страхования и время жизни процессов риска, приведены динамические процессы риска. Описан риск в финансовых моделях и стохастическое доминирование основных функций инвестиционного проекта. Приведены методы оценки риска модели разорения страховых компаний, перестрахования. Рассматривается анализ мер риска на когерентность, Показана связь степени рисковости и функции ожидаемой полезности. В основе работы лежат материалы специального курса лекций, читаемых в СПбГУ.

Содержание

Предисловие

I Анализ и оценка рисков принятия решения

1. Понятие риска и методы его измерения

1.1. Введение

1.2. Задача принятия решения

1.3. Предпочтения и функционалы на F

1.4. Построение меры риска

1.5. Задача распределения ресурсов

2. Моделирование финансовых рисков

2.1. Неопределенность и риск

2.2. Страховые портфели

2.3. Цена страхования

2.4. Введение в теорию полезности

2.5. Характеризация отношения к риску

2.6. Простейший процесс риска

2.7. Классический процесс риска

2.8. Агрегированный процесс риска

2.9. Время жизни процессов риска

3. Элементы теории процессов риска

3.1. Модели индивидуальных исков

3.2. Вероятность разорения по портфелю

страховых договоров

3.3. Динамические модели страхования

3.3.1 Динамические модели процессов риска

4. Риск в финансовых моделях

5. Стохастическое доминирование основных

функций инвестиционного проекта

5.1. Правила стохастического доминирования

5.1.1. Критерии стохастического доминирования

первой, второй и третьей степеней

5.1.2. Стохастическое доминирование при

безрисковом активе

5.2. Стохастическое доминирование критериев

эффективности

5.2.1. Оценки эффективности производственных

инвестиций

5.2.2. Анализ чувствительности критериев

эффективности проектов

6. Понятие риска в страховании

7. Методы оценки риска

7.1. Оценка риска в теории игр

7.1.1. Оценка риска в условиях частичной

неопределенности

7.1.2. Оценка риска в условиях полной

неопределенности

7.2. Оценка риска с помощью дерева сценариев

7.3. Модели индивидуальных исков

7.3.1. Дискретные модели

7.3.2. Непрерывные модели

7.3.3. Рандомизация

7.4. Модели процесса исков

7.4.1. Статическая модель

7.4.2. Динамическая модель

7.5. Модели разорения страховой компании

7.5.1. Модель индивидуального риска

7.5.2. Расчет страховых премий

7.5.3. Модель коллективного риска

7.5.4. Динамическая модель разорения

7.6. Перестрахование

7.6.1. Модель индивидуального риска

7.6.2. Перестрахование в динамической модели

разорения

7.6.3. Модели оптимизации перестраховочного

покрытия

7.6.4. Компромиссная точка

7.6.5. Перестраховочное покрытие и

транзакционные расходы

8. Управление риском

9. Оценка эффективности методов управления

риском. Оценка эффективности страхования

9.1. Метод Хаустона

9.2. Взаимосвязь моделей страхового риска и

страховой сделки

9.3. Оценка страхования в функции полезности

Неймана Моргенштерна

9.4. Цена страхования

9.5. Критерии стохастического доминирования и

классы предпочтений

10. Анализ чувствительности

11. Исследование мер риска в теории принятия

решений

1. Анализ, оценка и управление риском

1.1. Методы управления риском

1.2. Анализ мер риска на когерентность

1.3. Практическое применение мер

2. Принцип ожидаемой полезности

2.1. Функция полезности Неймана — Моргенштерна

2.2. Теория ожидаемой полезности

2.3. Метод ожидаемой полезности и меры риска

2.4. Связь степеней рисковости и производных

функции полезности

3. Концепция стохастического доминирования

3.1. Стохастическое доминирование и меры риска

3.2. Стохастическое доминирование и степени

рисковости

4. Сравнение методов

5. Оценка интенсивности предпочтения

5.1. Некоторые свойства интенсивности

предпочтения

5.2. Степени и меры интенсивности предпочтения

5.3. Порог принятия решений

5.4. Практическое применение порога принятия

решения

Заключение

Список литературы к части I

Список литературы к части II

I Анализ и оценка рисков принятия решения

1. Понятие риска и методы его измерения

1.1. Введение

1.2. Задача принятия решения

1.3. Предпочтения и функционалы на F

1.4. Построение меры риска

1.5. Задача распределения ресурсов

2. Моделирование финансовых рисков

2.1. Неопределенность и риск

2.2. Страховые портфели

2.3. Цена страхования

2.4. Введение в теорию полезности

2.5. Характеризация отношения к риску

2.6. Простейший процесс риска

2.7. Классический процесс риска

2.8. Агрегированный процесс риска

2.9. Время жизни процессов риска

3. Элементы теории процессов риска

3.1. Модели индивидуальных исков

3.2. Вероятность разорения по портфелю

страховых договоров

3.3. Динамические модели страхования

3.3.1 Динамические модели процессов риска

4. Риск в финансовых моделях

5. Стохастическое доминирование основных

функций инвестиционного проекта

5.1. Правила стохастического доминирования

5.1.1. Критерии стохастического доминирования

первой, второй и третьей степеней

5.1.2. Стохастическое доминирование при

безрисковом активе

5.2. Стохастическое доминирование критериев

эффективности

5.2.1. Оценки эффективности производственных

инвестиций

5.2.2. Анализ чувствительности критериев

эффективности проектов

6. Понятие риска в страховании

7. Методы оценки риска

7.1. Оценка риска в теории игр

7.1.1. Оценка риска в условиях частичной

неопределенности

7.1.2. Оценка риска в условиях полной

неопределенности

7.2. Оценка риска с помощью дерева сценариев

7.3. Модели индивидуальных исков

7.3.1. Дискретные модели

7.3.2. Непрерывные модели

7.3.3. Рандомизация

7.4. Модели процесса исков

7.4.1. Статическая модель

7.4.2. Динамическая модель

7.5. Модели разорения страховой компании

7.5.1. Модель индивидуального риска

7.5.2. Расчет страховых премий

7.5.3. Модель коллективного риска

7.5.4. Динамическая модель разорения

7.6. Перестрахование

7.6.1. Модель индивидуального риска

7.6.2. Перестрахование в динамической модели

разорения

7.6.3. Модели оптимизации перестраховочного

покрытия

7.6.4. Компромиссная точка

7.6.5. Перестраховочное покрытие и

транзакционные расходы

8. Управление риском

9. Оценка эффективности методов управления

риском. Оценка эффективности страхования

9.1. Метод Хаустона

9.2. Взаимосвязь моделей страхового риска и

страховой сделки

9.3. Оценка страхования в функции полезности

Неймана Моргенштерна

9.4. Цена страхования

9.5. Критерии стохастического доминирования и

классы предпочтений

10. Анализ чувствительности

11. Исследование мер риска в теории принятия

решений

1. Анализ, оценка и управление риском

1.1. Методы управления риском

1.2. Анализ мер риска на когерентность

1.3. Практическое применение мер

2. Принцип ожидаемой полезности

2.1. Функция полезности Неймана — Моргенштерна

2.2. Теория ожидаемой полезности

2.3. Метод ожидаемой полезности и меры риска

2.4. Связь степеней рисковости и производных

функции полезности

3. Концепция стохастического доминирования

3.1. Стохастическое доминирование и меры риска

3.2. Стохастическое доминирование и степени

рисковости

4. Сравнение методов

5. Оценка интенсивности предпочтения

5.1. Некоторые свойства интенсивности

предпочтения

5.2. Степени и меры интенсивности предпочтения

5.3. Порог принятия решений

5.4. Практическое применение порога принятия

решения

Заключение

Список литературы к части I

Список литературы к части II

Отзывы

Вопросы

Поделитесь своим мнением об этом товаре с другими покупателями — будьте первыми!

Дарим бонусы за отзывы!

За какие отзывы можно получить бонусы?

- За уникальные, информативные отзывы, прошедшие модерацию

Как получить больше бонусов за отзыв?

- Публикуйте фото или видео к отзыву

- Пишите отзывы на товары с меткой "Бонусы за отзыв"

Задайте вопрос, чтобы узнать больше о товаре

Если вы обнаружили ошибку в описании товара «Оценка и управление риском. Учебник для вузов» (авторы: Колбин Вячеслав Викторович, Ледовская Вероника Александровна), то выделите её мышкой и нажмите Ctrl+Enter. Спасибо, что помогаете нам стать лучше!